Een balans heeft in boekhoudkundig opzicht de betekenis van een overzicht van alle bezittingen en schulden. De balans met passiva en activa is altijd in evenwicht.

Welke kanten heeft de balans?

Een balans met overzicht van bezittingen en schulden bestaat uit twee kanten. De linkerkant bevat de activa en is de debetzijde en de rechterkant bevat de passiva en is de creditzijde. Het betreft hier altijd een momentopname en het overzicht geeft inzicht in hoe het financieel gezien met jouw organisatie gaat.

Wat staat er op de balans?

Links staat aan de debetzijde alle activa vermeld. Dit betreft bezittingen als de waarde van een bedrijfspand of de auto van de zaak net als andere investeringen. Hierbij gaat het om vaste activa, maar er is tevens sprake van vlottende activa. Enkele voorbeelden van activa zijn de voorraden binnen een bedrijf net als uitstaande vorderingen bij debiteuren. Ook de inventaris in het bedrijf, een bedrijfspand en de kasrekening zijn voorbeelden van activa.

Alle openstaande posten zijn dan ook op de balans te vinden. De passiva aan de rechterkant vormen de creditzijde en hierop staat het eigen vermogen en vreemd vermogen dat te onderscheiden is in lang en kort vreemd vermogen. Een schuld bij een crediteur is als kort vreemd vermogen te zien en een bedrijfslening als lang vreemd vermogen. De creditkant geeft dan ook alle financiële schuldverplichtingen weer. Wil je meer lezen over vermogen? Hier leggen we uit wat vermogen is.

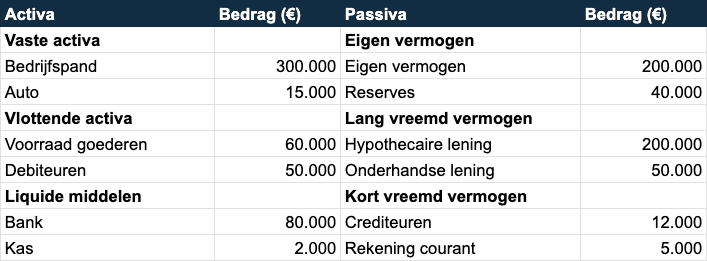

Balans voorbeeld

Het is natuurlijk handig om een voorbeeld balans te zien om een goed inzicht te krijgen in het overzicht met bezittingen en schulden ofwel activa en passiva. Kijk hieronder maar eens.