En comptabilité, un bilan présente l'ensemble des actifs et des passifs. Le bilan, qui fait la distinction entre passif et actif, est toujours en équilibre.

De quels côtés est composée la balance ?

Un bilan, qui présente une vue d'ensemble de l'actif et du passif, se compose de deux parties. La partie gauche, au débit, répertorie l'actif, tandis que la partie droite, au crédit, répertorie le passif. Ce document représente toujours une photographie à un instant T et offre un aperçu de la santé financière de votre organisation.

Que figure au bilan ?

À gauche, tous les actifs sont inscrits au débit. Cela concerne des actifs tels que la valeur d'un bien immobilier professionnel ou d'un véhicule de société, ainsi que d'autres placements. Il s'agit d'actifs immobilisés, mais aussi d'actifs circulants. Parmi les exemples d'actifs, on peut citer les stocks de l'entreprise et les créances clients. Les stocks, un bien immobilier professionnel et le compte de trésorerie sont également des exemples d'actifs.

Tous les éléments en suspens figurent donc au bilan. Le passif, à droite, constitue le passif net, qui comprend les capitaux propres et les dettes, lesquelles se distinguent en dettes à court terme et à long terme. Une dette envers un créancier est considérée comme une dette à court terme, tandis qu'un prêt commercial est une dette à long terme. Le passif net représente donc l'ensemble des obligations financières. Souhaitez-vous en savoir plus sur les capitaux propres ? Nous vous expliquons ici ce que les capitaux propres .

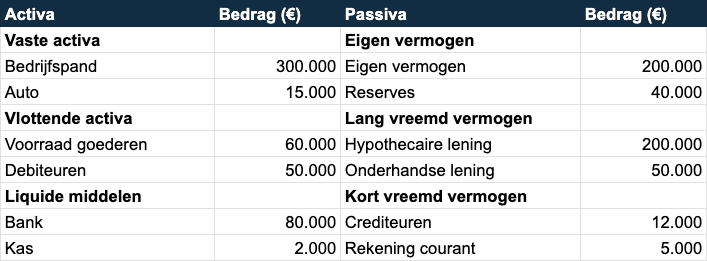

Exemple de bilan

Il est bien sûr utile de consulter un exemple de bilan pour avoir une bonne vue d'ensemble de l'actif et du passif . Voir ci-dessous.