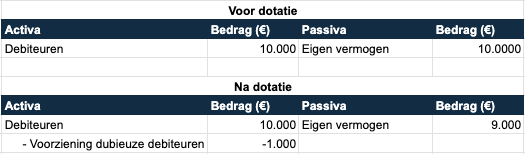

Provisions et affectations pour créances douteuses

La provision pour créances douteuses est une réserve inscrite au bilan. Cela signifie qu'en tant qu'entrepreneur, vous tenez compte du risque qu'une partie de vos créances clients ne soit jamais recouvrée. Vous réduisez donc votre position au bilan par anticipation d'une estimation de cette perte potentielle, ce qui permet à vos comptes annuels de refléter plus fidèlement votre situation financière.

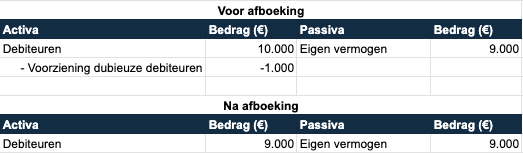

Une provision pour créances douteuses correspond au montant ajouté à cette provision. Dès qu'il existe un risque réel de non-paiement de certaines factures, vous comptabilisez une provision en charges. Ainsi, vous intégrez immédiatement la perte attendue dans votre compte de résultat. Si, par la suite, un débiteur ne paie effectivement pas, vous imputez ce défaut de paiement à la provision précédemment constituée.